Las siguientes 5 acciones son nuestros Dividend Kings mejor clasificados en la actualidad, según los rendimientos anuales esperados hasta el 2025. Las acciones están clasificadas en orden de rendimiento anual esperado de menor a mayor.

Los rendimientos totales incluyen una combinación de crecimiento futuro de las ganancias por acción, dividendos y cualquier cambio en el múltiplo P / U.

Dividend King # 5: Fideicomiso Federal de Inversión en Bienes Raíces (FRT)

- Rentabilidad anual esperada a 5 años: 9,7%

Federal Realty es un Fideicomiso de Inversión en Bienes Raíces o REIT. Se concentra en mercados costeros de altos ingresos y densamente poblados en los Estados Unidos, lo que le permite cobrar más por pie cuadrado que su competencia. Federal Realty cotiza con una capitalización de mercado de $ 6.7 mil millones.

El modelo comercial de Federal Realty es poseer propiedades inmobiliarias que alquila a varios inquilinos en la industria minorista. Este es un momento difícil para los minoristas, ya que la competencia se está intensificando por parte de los actores del comercio electrónico como Amazon (AMZN) y muchos otros. El tráfico de los centros comerciales está disminuyendo, lo que ha ejercido presión sobre muchos minoristas tradicionales. Las condiciones para los bienes raíces minoristas se han vuelto aún más desafiantes debido al coronavirus, que ha obligado a cerrar muchas tiendas.

Dicho esto, Federal Realty continúa generando FFO positivo y pagando dividendos a los accionistas, gracias a una cartera de propiedades diversificada y de alta calidad.

Fuente: Presentación para inversores

Las ventajas competitivas de Federal Realty incluyen su línea de desarrollo superior, su enfoque en áreas de altos ingresos y alta densidad y sus décadas de experiencia en la ejecución de un REIT de clase mundial. Estas cualidades le permiten tener un desempeño admirable y continuar creciendo incluso en una recesión.

Federal Realty informó ganancias del tercer trimestre el 5/11/20. El FFO por acción se situó en 1,22 dólares, una fuerte caída desde los 1,43 dólares del trimestre del año anterior. Los ingresos totales fueron de $ 208,2 millones, por debajo de los $ 233,2 millones del trimestre del año anterior. A pesar de las fuertes caídas, hubo algunos signos positivos.

La recaudación de alquileres continuó con una tendencia positiva con el 85% del total de alquileres recaudados del tercer trimestre. Durante el tercer trimestre, FRT también firmó 101 arrendamientos por 481,105 pies cuadrados de espacio comercial, lo que demuestra los volúmenes de arrendamiento en los niveles anteriores a COVID. Federal Realty también aumentó recientemente su dividendo por 53º año consecutivo.

Las ventajas competitivas de Federal Realty incluyen su línea de desarrollo superior, su enfoque en áreas de altos ingresos y alta densidad y sus décadas de experiencia en la ejecución de un REIT de clase mundial. Estas cualidades le permiten tener un desempeño admirable y continuar creciendo incluso en una recesión. Proyectamos un crecimiento anualizado de FFO del 5,9% para los próximos cinco años.

Con base en el FFO por acción esperado para 2020 de $ 4.55, las acciones de Federal Realty cotizan a una relación precio / FFO de 19.8. Nuestra estimación de valor justo para Federal Realty es una relación precio / FFO (P / FFO) de 15. Consideramos que las acciones de Federal Realty están sobrevaloradas, y un múltiplo de valuación decreciente reducirá los retornos para los accionistas.

Sin embargo, el crecimiento anual esperado de FFO por acción de ~ 5.9%, más el rendimiento por dividendo del 4.7%, conducen a rendimientos anuales totales esperados de 10.4% por año durante los próximos cinco años.

Dividend King # 4: Farmers & Merchants Bancorp (FMCB)

- Rendimientos esperados anuales a 5 años: 10,6%

Farmers & Merchants Bancorp, fundado en 1916, es un banco comunitario operado y de propiedad local con 32 ubicaciones en California. Debido a su pequeña capitalización de mercado ($ 577 millones) y su baja liquidez, pasa desapercibida para la mayoría de los inversores. No obstante, F&M Bank ha pagado dividendos ininterrumpidos durante 85 años consecutivos y ha aumentado su dividendo durante 55 años consecutivos, incluido un aumento del 2,8% en mayo de 2020.

La empresa se gestiona de forma conservadora y, hasta hace cuatro años, no había realizado ninguna adquisición desde 1985. Sin embargo, en los últimos cuatro años, ha comenzado a perseguir el crecimiento de forma más agresiva. Adquirió Delta National Bancorp en 2016 y aumentó sus ubicaciones en 4. Además, en octubre de 2018, completó la adquisición de Bank of Rio Vista, que ha ayudado a F&M Bank a expandirse aún más en San Francisco East Bay Area.

A fines de octubre, F&M Bank informó (26/10/20) resultados financieros para el tercer trimestre del año fiscal 2020. A pesar de la pandemia y las tasas de interés suprimidas, el banco aumentó sus ganancias por acción en un 7.8% con respecto al trimestre del año anterior. y así logró ganancias récord trimestrales y anuales. El margen de interés neto se redujo del 4,3% al 3,8% debido a la supresión de las tasas de interés, pero el margen de interés creció un 6,9% gracias al crecimiento de los activos que devengan intereses.

A diferencia de la mayoría de los bancos, que registraron importantes provisiones para préstamos incobrables debido a la pandemia, F&M Bank ha registrado provisiones para préstamos incobrables equivalentes a solo el 1,8% de su cartera total gracias a su cartera conservadora. La gerencia enfatizó la incertidumbre que resulta de la segunda ola de la pandemia y las restricciones impuestas a las empresas por el gobernador de California. Sin embargo, reiteramos que F&M Bank es uno de los bancos más resistentes en la actual recesión.

Su calidad crediticia sigue siendo excepcionalmente sólida, ya que no hay préstamos y arrendamientos en mora en su cartera. La gestión prudente da como resultado un apalancamiento más bajo y, por lo tanto, un crecimiento más lento que los bancos apalancados durante los tiempos de auge, pero protege a la empresa de las recesiones.

Los méritos de esta estrategia se pusieron de manifiesto durante la Gran Recesión. Si bien la mayoría de los bancos vieron colapsar sus ganancias, F&M Bank incurrió en una modesta disminución del -9% en sus ganancias por acción, de $ 28.69 en 2008 a $ 25.57 en 2009, y siguió aumentando su dividendo.

Las acciones cotizan a una relación P / U de 2020 justo por debajo de 10, en comparación con nuestra estimación de valor razonable de 12,0. Un múltiplo de valoración en expansión podría incrementar los rendimientos anuales cada año. Además del crecimiento esperado de EPS del 5% y el rendimiento por dividendo del 2,1%, se espera que los rendimientos totales alcancen el 10,6% anual hasta 2025.

Dividend King # 3: Compañías de Lowe's (BAJA)

- Rendimientos esperados anuales a 5 años: 10,9%

Lowe's Companies es el segundo minorista de mejoras para el hogar más grande de EE. UU. (Después de Home Depot). Lowe's opera cerca de 2,000 tiendas de mejoras para el hogar y ferreterías en los EE. UU. Y Canadá.

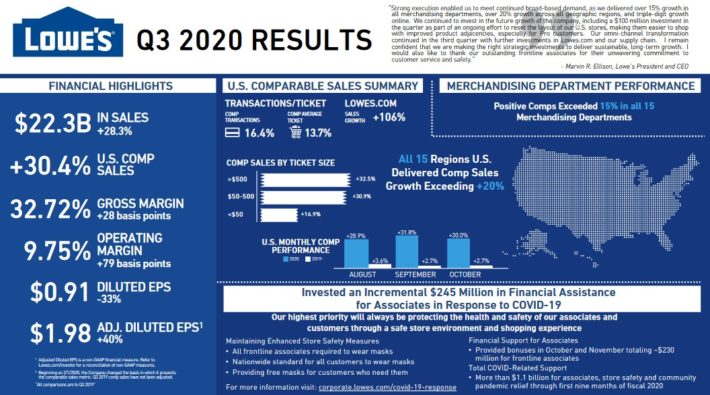

Lowe's informó los resultados del tercer trimestre el 18 de noviembre y registró ganancias netas de $ 692 millones, en comparación con las ganancias netas de $ 1,000 millones en el período del año anterior. Excluyendo un impacto negativo de $ 1.05 por la extinción de la deuda, las ganancias ajustadas por acción aumentaron 40% a $ 1.98 desde $ 1.41 en el tercer trimestre de 2019. Las ventas comparables aumentaron 30% para el trimestre.

Fuente: Presentación para inversores

La compañía se encuentra en una posición de liquidez positiva con $ 8.2 mil millones de efectivo y equivalentes de efectivo. Lowe's restableció el programa de recompra y recompró 3.6 millones de acciones por $ 621 millones. La compañía prevé comprar acciones por valor de $ 3 mil millones en el próximo trimestre, ya que originalmente estimaron $ 5 mil millones en recompras de acciones a principios de año.

Este año será otro año de fuerte crecimiento para Lowe's. La gerencia pronostica ganancias diluidas ajustadas por acción de $ 1,10 a $ 1,20 para el cuarto trimestre. Prevemos un crecimiento anual del BPA del 7% durante los próximos cinco años.

La clave del éxito de Lowe's en el transcurso de 2020 ha sido su plataforma de comercio electrónico en auge. En el trimestre más reciente, Lowe's registró un crecimiento de ventas en línea de tres dígitos. Este es un diferenciador clave entre los minoristas exitosos como Lowe's y los muchos minoristas que informan pérdidas o que cierran. Lowe's se está beneficiando junto con el boom del comercio electrónico.

Lowe's disfruta de ventajas competitivas de escala y poder de marca, ya que opera en un duopolio con Home Depot. Ninguno de los dos está expandiendo significativamente su conteo de tiendas y ninguno está interesado en una guerra de precios. Ambos deberían seguir siendo altamente rentables, ya que el mercado de mejoras para el hogar en los EE. UU. Es lo suficientemente grande como para que dos empresas tengan éxito.

Con base en un EPS esperado de $ 8.60 para el año fiscal actual, las acciones de Lowe's cotizan a una relación P / U de 17.6. Nuestra estimación de valor razonable es un P / U de 20. La combinación de una valoración en expansión, crecimiento de EPS y dividendos conduce a un rendimiento total esperado del 10,9% anual hasta el 2025.

Dividend King # 2: National Fuel Gas (NFG)

- Rentabilidad anual esperada a 5 años: 12,2%

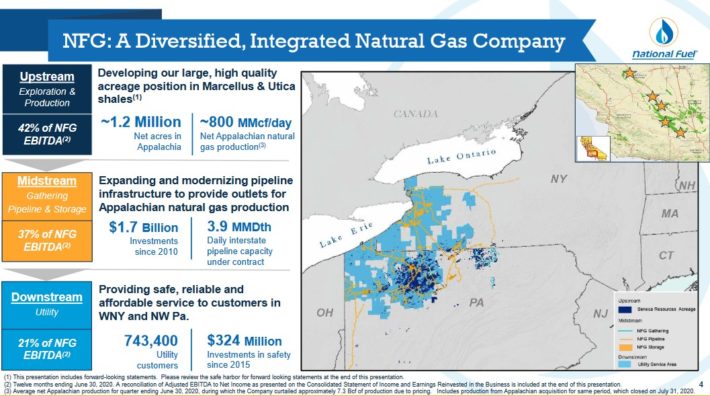

National Fuel Gas Co. es una empresa de energía diversificada que opera en cinco segmentos comerciales: exploración y producción, oleoductos y almacenamiento, recolección, servicios públicos y comercialización de energía. El segmento más grande de la compañía es Exploración y Producción.

Fuente: Presentación para inversores

En noviembre, National Fuel Gas informó los resultados financieros del cuarto trimestre fiscal y del año fiscal completo. Las ganancias por acción ajustadas de $ 0.40 para el trimestre fueron una disminución interanual del 26%, debido principalmente a los débiles precios de las materias primas que afectaron el segmento de exploración y producción de la compañía.

Para compensar parcialmente la caída de los precios del petróleo y el gas se produjo un aumento del 14% en la producción, impulsado por la reciente adquisición de activos upstream. El EBITDA ajustado aumentó un 1,5% año tras año.

National Fuel Gas se enfrenta a un viento en contra debido a la propagación del coronavirus, pero la pandemia ha afectado al mercado del gas natural mucho menos que al del petróleo. Además, los segmentos de tubería y almacenamiento y recolección proporcionan un fuerte amortiguador para las ganancias en medio de los bajos precios de las materias primas.

La compañía elevó la guía fiscal 2021 y ahora espera una recuperación más significativa el próximo año con ganancias por acción ajustadas en un rango de $ 3.55 a $ 3.85.

Con base en las ganancias por acción esperadas de $ 3.80 para el próximo año fiscal, las acciones de NFG cotizan a una relación precio-ganancias de 10.7, en comparación con nuestra estimación de valor razonable de 15. Un múltiplo P / U en expansión impulsará los rendimientos de los accionistas en los próximos cinco años.

Combinado con un crecimiento de BPA esperado del 2% y el rendimiento por dividendo del 4,4%, se espera que la rentabilidad total alcance el 12,2% anual hasta 2025.

Dividend King # 1: Altria Group (MO)

- Rendimientos esperados anuales a 5 años: 15%

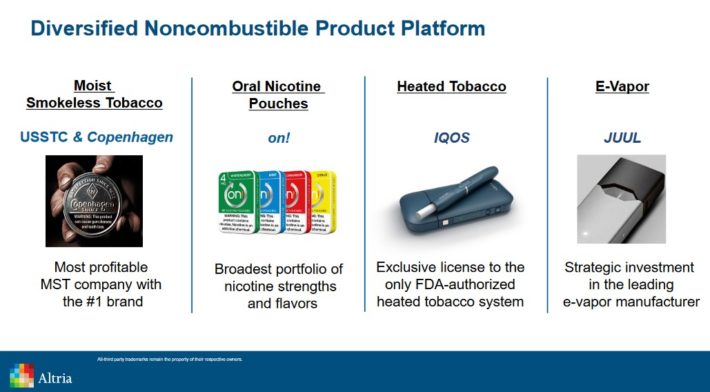

Altria Group fue fundado por Philip Morris en 1847. Hoy en día, es un gigante de productos básicos de consumo. Vende la marca de cigarrillos Marlboro en los EE. UU. Y una serie de otras marcas que no se pueden fumar, incluidas Skoal, Copenhagen y Ste. Marca de vino Michelle. Altria también tiene una participación del 10% en la propiedad del gigante cervecero mundial Anheuser Busch InBev (BUD).

El 30 de octubre, Altria informó los resultados financieros del tercer trimestre de 2020. Los ingresos (netos de impuestos especiales) de $ 5.7 mil millones aumentaron un 5% año tras año y superaron las estimaciones de los analistas en $ 140 millones. Los volúmenes para fumar disminuyeron un 0,2% durante el trimestre, mucho mejor que la caída prevista del 4%. Según los PCGA, Altria informó una pérdida de - $ 0.51 por acción, ya que la compañía asumió un cargo por deterioro antes de impuestos no monetario de $ 2.6 mil millones relacionado con su inversión en JUUL.

Sin embargo, las ganancias por acción ajustadas llegaron a 1,19 dólares por acción, superando las estimaciones en 0,03 dólares por acción. Altria también elevó el límite inferior de su guía para todo el año para las ganancias por acción ajustadas, ahora esperando un rango de $ 4.30 a $ 4.38, desde la guía previa de $ 4.21 a $ 4.38.

La compañía ha tomado precauciones para apuntalar sus posiciones financieras, incluido el retiro de $ 3 mil millones de su línea de crédito renovable, suspendió sus recompras de acciones y retiró su guía para todo el año debido a la incertidumbre del coronavirus. Dicho esto, la compañía mantuvo su índice de pago de dividendos objetivo del 80%, en términos de EPS ajustado. Si el primer trimestre es una indicación, Altria puede superar el coronavirus relativamente bien.

El futuro a largo plazo es nublado para los fabricantes de cigarrillos como Altria, razón por la cual la compañía ha invertido mucho en categorías adyacentes para impulsar su crecimiento futuro.

Fuente: Presentación para inversores

La compañía compró una participación del 55% en el productor canadiense de marihuana Cronos Group, invirtió casi $ 13 mil millones en una participación del 35% en el fabricante de e-vapor Juul Labs y recientemente adquirió una participación del 80% en Burger Söhne Group, con sede en Suiza, por ¡esta encendido! Marca de bolsa de nicotina oral. Estas inversiones podrían proporcionar a Altria el crecimiento que tanto necesita a medida que el mercado de los cigarrillos declina constantemente.

Mientras tanto, Altria tiene una rentabilidad por dividendo muy alta del 8,6%. El pago parece seguro, ya que Altria genera un enorme flujo de caja, incluso durante las recesiones. La compañía ha incrementado su dividendo durante 51 años consecutivos. Altria ocupa un lugar muy alto en términos de seguridad porque la empresa tiene enormes ventajas competitivas.

Opera en una industria altamente regulada, que virtualmente elimina la amenaza de una nueva competencia en la industria tabacalera. Altria disfruta de marcas sólidas en su cartera de productos, incluida la marca de cigarrillos número uno. Como resultado, tiene poder de fijación de precios y lealtad a la marca. Además, las empresas tabacaleras disfrutan de bajos costos de fabricación y distribución, gracias a las economías de escala.

Con base en un BPA esperado de $ 4.31 para 2020, las acciones de Altria cotizan a una relación P / U de 9.3, por debajo de nuestra estimación de valor razonable de 11. Las acciones podrían rendir 3.4% por año durante los próximos cinco años a partir de un múltiplo P / U en expansión. También esperamos que Altria crezca las EPS ajustadas en aproximadamente un 3% anual durante los próximos cinco años.

Además de la rentabilidad por dividendo del 8,6%, así como un pequeño impulso positivo de un múltiplo P / E en expansión, se esperan retornos totales del 15% anual durante los próximos cinco años.

Fuente: suredividend

Image: diariodebolsa.com